Il Modello 730 del 2024 introduce un nuovo Quadro W dedicato al monitoraggio fiscale. Attraverso questo quadro, i contribuenti devono dichiarare le cripto-attività, gli investimenti immobiliari esteri e le attività finanziarie estere.

Il Modello 730 è un documento dichiarativo specifico principalmente per dipendenti e pensionati, i quali di solito vedono le loro imposte gestite dal sostituto d’imposta. Rispetto al più generale Modello Redditi PF, il Modello 730 è semplificato. Tuttavia, non include tutti i quadri presenti nel Modello Redditi PF, come ad esempio il quadro RT dedicato alle plusvalenze finanziarie. Di conseguenza, i dipendenti e pensionati che hanno redditi soggetti a questo tipo di dichiarazione e che scelgono il Modello 730 devono integrarlo con i quadri mancanti, come descritto nell’articolo sull’integrazione del 730 con i quadri RM RT RW del Modello Redditi PF.

Fino all’anno precedente, le informazioni richieste dal Quadro RW del Modello Redditi PF dovevano essere trasmesse con le stesse modalità integrative. Tuttavia, dal 2024, il nuovo Quadro W del Modello 730 consente ai contribuenti di trasmettere le informazioni necessarie per il monitoraggio fiscale e, se dovuto, per liquidare le imposte correlate.

Il quadro W del modello 730

Secondo le istruzioni dell’Agenzia delle Entrate, attraverso il nuovo Quadro W del Modello 730, i contribuenti devono dichiarare per il monitoraggio fiscale:

- Investimenti immobiliari esteri con l’acquisto in Paesi esteri di immobili che dovranno essere inseriti nella dichiarazione dei redditi;

- Attività finanziarie estere;

- Cripto-attività detenute attraverso vari mezzi di conservazione.

Inoltre, il quadro consente ai contribuenti di dichiarare il valore degli investimenti o delle attività, anche nel caso di disinvestimenti durante il periodo fiscale.

L’obbligo di monitoraggio fiscale include la liquidazione delle imposte correlate agli investimenti e alle attività estere, come IVIE, IVAFE e imposte sul valore delle cripto-attività. Anche se non si supera il limite di 15.000 euro per i depositi e conti correnti bancari esteri, è comunque necessario compilare il Quadro W se è dovuta l’IVAFE (quando la giacenza media annua dei conti correnti esteri supera i 5.000 euro).

Compilazione del quadro W e liquidazione delle Imposte

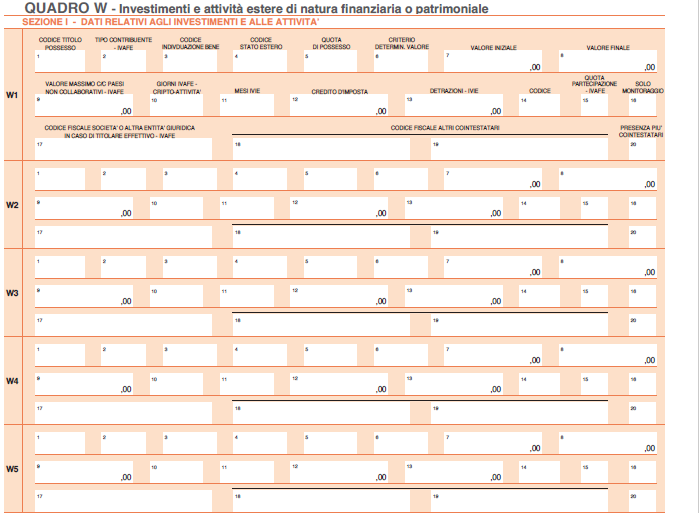

Per il monitoraggio fiscale e la liquidazione delle imposte, il contribuente deve compilare il rigo W1 e successivi, uno per ogni investimento o attività estera. Se le imposte non sono dovute, il quadro deve essere compilato solo per il monitoraggio fiscale e la casella “Solo monitoraggio” deve essere barrata per ogni investimento o attività.

La compilazione del quadro varia a seconda della natura dell’investimento o dell’attività. È importante notare che anche gli investimenti o le attività dismesse durante il periodo fiscale devono essere dichiarati. Il meccanismo di liquidazione delle imposte prevede il calcolo dell’importo dovuto, tenendo conto degli acconti versati e delle eccedenze dalla dichiarazione precedente, per ottenere il saldo dovuto.

Vediamo di seguito alcune delle colonne principali per l’inserimento dei dati nel quadro W.

Colonna 1 – “Codice titolo possesso”

Deve essere indicato il codice che contraddistingue a che titolo i beni sono detenuti ovvero dal soggetto. In particolare, i codici possibili sono i seguenti:

- 1 proprietà;

- 2 usufrutto;

- 3 nuda proprietà;

- 4 altro (altro diritto reale, beneficiario di trust, ecc.);

Colonna 2 – “Tipo contribuente-Ivafe“

Deve essere indicato il codice relativamente ad una delle seguenti casistiche:

Colonna 3 – “Codice individuazione bene”

Il codice di individuazione del bene, rilevato dalla tabella n. 19 e denominata “Codici investimenti all’estero e attività estera di natura finanziaria” posta in Appendice alle istruzioni ministeriali per la compilazione del modello 730.

| DESCRIZIONE DELL’INVESTIMENTO E DELL’ATTIVITA’ ESTERA DI NATURA FINANZIARIA | CODICE DA INDICARE NELLA COLONNA 3 QUADRO W |

|---|---|

| CONTI CORRENTI E DEPOSITI ESTERI | 1 |

| PPARTECIPAZIONI AL CAPITALE O AL PATRIMONIO DI SOCIETÀ NON RESIDENTI | 2 |

| OBBLIGAZIONI ESTERE E TITOLI SIMILARI | 3 |

| TITOLI NON RAPPRESENTATIVI DI MERCE E CERTIFICATI DI MASSA EMESSI DA NON RESIDENTI | 4 |

| VALUTE ESTERE DA DEPOSITI E CONTI CORRENTI | 5 |

| TITOLI PUBBLICI ITALIANI EMESSI ALL’ESTERO | 6 |

| CONTRATTI DI NATURA FINANZIARIA STIPULATI CON CONTROPARTI NON RESIDENTI | 7 |

| POLIZZE DI ASSICURAZIONE SULLA VITA E DI CAPITALIZZAZIONE | 8 |

| CONTRATTI DERIVATI E ALTRI RAPPORTI FINANZIARI CONCLUSI AL DI FUORI DEL TERRITORIO DELLO STATO | 9 |

| METALLI PREZIOSI ALLO STATO GREZZO O MONETATO DETENUTI ALL’ESTERO | 10 |

| PARTECIPAZIONI PATRIMONIO DI TRUST, FONDAZIONI O ALTRE ENTITÀ GIURIDICHE DIVERSE DALLE SOCIETÀ | 11 |

| FORME DI PREVIDENZA GESTITE DA SOGGETTI ESTERI | 12 |

| ALTRI STRUMENTI FINANZIARI ANCHE DI NATURA NON PARTECIPATIVA | 13 |

| ALTRE ATTIVITÀ ESTERE DI NATURA FINANZIARIA E VALUTE VIRTUALI | 14 |

| BENI IMMOBILI | 15 |

| BENI MOBILI REGISTRATI (es. yacht e auto di lusso) | 16 |

| OPERE D’ARTE E GIOIELLI | 17 |

| ALTRI BENI PATRIMONIALI | 18 |

| IMMOBILE ESTERO ADIBITO AD ABITAZIONE PRINCIPALE | 19 |

| CONTO DEPOSITO TITOLI ALL’ESTERO | 20 |

colonna 5 – “Quota di possesso”

Deve essere indicata la quota di possesso dell’attività detenuta all’estero.

Colonna 6 – “Criteri Di determinazione valore”

Deve essere indicato il codice che contraddistingue il criterio di determinazione del valore ovvero: il valore di mercato, nominale, di rimborso, il costo d’acquisto, il valore catastale.

Colonna 10 – “Giorni Ivafe-Cripto-attività”

Deve essere indicato il numero di giorni di detenzione per i beni per i quali è dovuta l’IVAFE o l’imposta sulle cripto attività.

Colonna 11 – “Mesi Ivie“

Deve essere indicato il numero di mesi di possesso per i beni per i quali è dovuta l’IVIE. Si considerano i mesi in cui il possesso è durato almeno 15 giorni.

Colonna 12 – “Credito d’imposta“

Deve essere indicato, qualora esistente, il credito d’imposta ovvero l’imposta patrimoniale versata nello Stato in cui è situato l’immobile o prodotto finanziario nonché cripto attività. Si tratta delle imposte patrimoniali eventualmente pagate all’estero a titolo definitivo per quell’attività patrimoniale o finanziaria.

Colonna 13 – “Detrazioni-Ivie”

La detrazione di 200 euro rapportata al periodo dell’anno durante il quale l’immobile e relative pertinenze sono state adibite ad abitazione principale.

Colonna 16 – “Solo monitoraggio“

Colonna da barrare nel caso in cui il contribuente adempia ai soli obblighi relativi al monitoraggio fiscale, ma per qualsiasi ragione non è tenuto alla liquidazione della IVIE ovvero dell’IVAFE.

Colonne 18 e 19 – “Codice fiscale e altri cointestatari”

Devono essere indicati i codici fiscali degli altri soggetti che a qualsiasi titolo sono tenuti alla compilazione.

Tassazione immobili all’estero

Nel caso in esame possiamo verificare la tassazione del canone percepito da un immobile estero concesso in locazione, qualora la tassazione avvenga all’estero, verrà tassato in Italia l’ammontare dichiarato nello Stato estero tenendo di conto il credito d’imposta per le imposte già versate all’estero.

Diversamente se il reddito percepito dalla locazione non viene tassato all’estero, andrà tassato in Italia il canone lordo ridotto della deduzione forfettaria al 15%, compilando il quadro RW e versare l’IVIE a seconda della quota di possesso e dei mesi di possesso.

Per approfondire: “Immobile all’estero: criteri di tassazione in Italia“.

Conti correnti cointestati

Sono tenuti agli obblighi di monitoraggio non solo i titolari delle attività detenute all’estero, ma anche coloro che ne hanno la disponibilità o la possibilità di movimentazione. Può trattarsi, ad esempio, del caso di un conto corrente estero intestato ad un soggetto residente sul quale vi è la delega di firma di un altro soggetto residente. In questo scenario, anche il delegato è tenuto alla compilazione del quadro W per l’indicazione dell’intera consistenza del conto corrente detenuto all’estero. Questo, qualora si tratti di una delega al prelievo e non soltanto di una mera delega ad operare per conto dell’intestatario.

Domande frequenti

Il Modello 730 del 2024 presenta un nuovo Quadro W dedicato al monitoraggio fiscale, richiedendo la dichiarazione di cripto-attività, investimenti immobiliari esteri e attività finanziarie estere.

Il Modello 730 è principalmente per dipendenti e pensionati, i quali di solito vedono le loro imposte gestite dal sostituto d’imposta.

Il Quadro W richiede la compilazione di informazioni dettagliate come il codice di possesso, il valore degli investimenti, e i giorni di detenzione per IVAFE e cripto-attività.

Se la tassazione avviene all’estero, l’ammontare dichiarato sarà tassato in Italia tenendo conto del credito d’imposta. Se il reddito non è tassato all’estero, il canone lordo sarà tassato in Italia, con versamento dell’IVIE a seconda della quota e dei mesi di possesso.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui